iMJustAGuy

Pôster original- 10 de setembro de 2007

- Beach, FL

- 8 de agosto de 2010

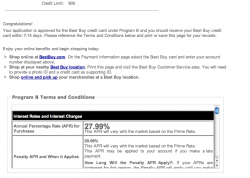

EDIT: bem, droga ... isso significa que estou ferrado com juros ... '(Para cartões emitidos pelo banco Chase, oferta válida apenas na loja.) Consulte a contracapa para obter detalhes.'

Bem, ainda vou encontrar um brinquedo divertido

EDIT 2: Bem, espere, o meu foi oferecido por chase, isso significa que os cartões CHASE são válidos apenas na loja ??? Estou confuso lol

Anexos

- Exibir item de mídia 'href =' tmp / attachments / screen-shot-2010-08-08-at-11-53-09-pm-png.244850 / '>

Captura de tela 08/08/2010 às 11.53.09 PM.png'file-meta '> 93,1 KB · Exibições: 6.532

Captura de tela 08/08/2010 às 11.53.09 PM.png'file-meta '> 93,1 KB · Exibições: 6.532 - Exibir item de mídia 'href =' tmp / attachments / screen-shot-2010-08-08-at-11-54-02-pm-png.244851 / '>

Captura de tela 08/08/2010 às 11.54.02 PM.png'file-meta '> 358,9 KB · Exibições: 5.793

Captura de tela 08/08/2010 às 11.54.02 PM.png'file-meta '> 358,9 KB · Exibições: 5.793

ético

- 22 de dezembro de 2007

- 9 de agosto de 2010

Muito mais seguro do que a opinião de quem não trabalha lá IMO.

GoCubsGo

- 19 de fevereiro de 2005

- 9 de agosto de 2010

De qualquer forma, acho que você só pode usar na loja, se estiver procurando um cartão de crédito real para usar em outro lugar, você deve aumentar seu limite com o que possui ou solicitar outro.

jknight8907

- 14 de junho de 2004

- Hudson Valley NY

- 9 de agosto de 2010

callmemike20

- 21 de agosto de 2007

- USOS

- 9 de agosto de 2010

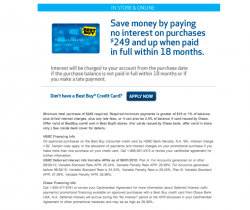

Contanto que você tenha o cartão da loja Best Buy (eles também têm um mastercard que pode ser usado em qualquer lugar e você acumula mais pontos da zona de recompensa EDITAR: você tem o cartão da loja), a opção de 18 meses sem juros aparecerá para qualquer compra qualificada (neste caso, qualquer coisa acima de $ 249) quando comprado na caixa registradora. O caixa deve fornecer as opções de pagamento depois que você passar o cartão. Não se preocupe ... se não aparecer, você ainda pode cancelar a transação.

EDIT: Certifique-se de pagá-lo dentro de 18 meses, caso contrário, você terá que enfrentar os 28% de juros!

iMJustAGuy

Pôster original- 10 de setembro de 2007

- Beach, FL

- 9 de agosto de 2010

callmemike20 disse: EDITAR: Certifique-se de pagar dentro de 18 meses, caso contrário, você terá que enfrentar os 28% de juros! Clique para expandir...

Isso! MAIS, acho que se acumula durante esses 18 meses e você tem que pagar por TODOS os 18 meses se não pagar até lá! Mas planejo pagar em 2 ou 3 meses ... Só estou fazendo isso para estabelecer mais crédito, mas fiquei surpreso com o meu limite. Minha amiga, que tem algum (não muito) crédito estabelecido, conseguiu que seu marido (que é uma RN que ganha dinheiro decente, achei que seu crédito fosse bom) assinasse com ela e eles só conseguiram $ 750 ...

jknight8907 disse: Pelo amor de Deus, não se inscreva para obter um cartão de crédito para dar a si mesmo uma desculpa para comprar algo. Uma boa maneira de acabar com dívidas. Se você não tem dinheiro, não gaste. Clique para expandir...

Eu, ao contrário da maioria dos outros jovens de 20 anos, tenho uma cabeça decente sobre meus ombros e conheço meus limites e finanças. Acho que 1 ou 2 cartões de crédito não é uma coisa ruim se você sabe o que está fazendo ... Eu tenho este agora, e um com 1FBUSA (que é um cartão INCRÍVEL porque enquanto eu mantiver meu saldo abaixo de $ 500 é 0 % de juros com um mínimo de pagamento de $ 15 no seu saldo!) De qualquer forma, ouvi muitas pessoas nos dizerem, 'crianças', que você deveria ter 1 e SOMENTE usá-lo em emergências ... Eu digo, use-o para coisas práticas como gás apenas para manter um pequeno saldo no cartão. Eu não gasto dinheiro se não o tenho ... com meu cartão 1FBUSA, se (por causa dos números pares) eu usar meu cartão para colocar $ 40 no meu carro e eu tiver $ 2.000 em cheque, eu 'debito' meu Eu tenho uma conta bancária na minha cabeça para aqueles $ 40 e gastar dinheiro e pagar contas como se eu só tivesse $ 1960, portanto, sempre terei dinheiro para pagar minha conta.

GoCubsGo

- 19 de fevereiro de 2005

- 10 de agosto de 2010

Knowimagination

- 6 de abril de 2010

- 10 de agosto de 2010

Como alguém disse, porém, certifique-se de que é pago cedo, pois você não quer ser atingido com todos os juros acumulados no final.

Lá fora

- 19 de dezembro de 2002

- NYC

- 10 de agosto de 2010

jessica. disse: ^ Estabelecer ou melhorar o seu crédito deve ser feito com cartões de crédito com juros baixos. Não são cartões de crédito que imitam um empréstimo de dinheiro duro. Clique para expandir...

Estabeleci minha boa classificação de crédito com o cartão de 22% que tenho há 3 anos. Nunca carreguei um saldo, pago integralmente a cada mês. Eles continuaram aumentando meu limite durante a 'crise de crédito', até $ 3 mil.

SpaceKitty

- 9 de novembro de 2008

- Fort Collins Colorado

- 10 de agosto de 2010

djmodifyd

- 3 de abril de 2008

- 12 de agosto de 2010

mas agora que você tem, não cancele porque isso prejudicará ainda mais o seu crédito.

você olhou recentemente para sua pontuação de crédito para ver o que é? e não quero dizer aquela porcaria do BS freecreditreport.com ... essa não é a sua pontuação de crédito real, é aquela que eles apresentam em seus próprios números, não o que realmente conta.

vamos para http://www.minhafico.com e pague os 16 dólares para obter sua pontuação. Esta é a pontuação REAL usada por credores e bancos e também simulará sua pontuação de crédito em situações e dirá o que você precisa fazer para aumentá-la.

Teh Don Ditty

- 15 de janeiro de 2007

- Maryland

- 12 de agosto de 2010

Qual a diferença entre um cartão de loja e um cartão de crédito 'real'?

Ambos aparecem em seu relatório de crédito e são tratados da mesma forma.

nobunaga209

- 13 de março de 2009

- TX

- 12 de agosto de 2010

RedReplicant

- 31 de abril de 2010

- 12 de agosto de 2010

PS: BB ccard = HSBC, caso você não tenha entendido. D

djmodifyd

- 3 de abril de 2008

- 12 de agosto de 2010

Teh Don Ditty disse: ^ FALSE.

Qual a diferença entre um cartão de loja e um cartão de crédito 'real'?

Ambos aparecem em seu relatório de crédito e são tratados da mesma forma. Clique para expandir...

isso é o que me disseram.

É principalmente para os cartões que só podem ser usados naquela loja específica. Os de 'crédito instantâneo'. Acho que lugares como lowes e menards por exemplo ... o cartão de crédito deles só pode ser usado em lowes ou menards, não é um 'visto' ou o que quer que seja.

Disseram-me que aceitar este crédito 'instantâneo' na fila do caixa prejudica o seu crédito mais do que qualquer coisa ... talvez o melhor cartão de compra não seja assim. Além disso, ter o crédito que acaba de ser aberto prejudica sua pontuação de crédito. 'novos' cartões de crédito são os piores porque você não tem histórico de crédito com esses cartões. Tudo que você precisa é de um cartão de crédito para um bom histórico de crédito. Ter crédito DEMAIS disponível também prejudica o seu crédito.

iMJustAGuy

Pôster original- 10 de setembro de 2007

- Beach, FL

- 15 de agosto de 2010

Oh: E para os meus colegas threaders, descobri que os '18 meses sem juros' ou quaisquer negócios que possam estar oferecendo não é um acordo definido para o cartão em si, é (como outros afirmaram) apenas um acordo que a loja ofertas naquele momento se você pagar com qualquer BB CC. D

djmodifyd

- 3 de abril de 2008

- 17 de agosto de 2010

iMJustAGuy disse: ^ Não entendo como você está me dizendo que esse BB CC vai me machucar. Pretendo pagar em alguns meses Nós vamos antes que os 18 meses acabem e eu nunca planejo fazer um pagamento atrasado. Como isso poderia me afetar de forma negativa?

Oh: E para os meus colegas threaders, descobri que os '18 meses sem juros' ou quaisquer negócios que possam estar oferecendo não é um acordo definido para o cartão em si, é (como outros afirmaram) apenas um acordo que a loja ofertas naquele momento se você pagar com qualquer BB CC. Clique para expandir...

não o cartão BB, mas os cartões de crédito 'instantâneos' em lojas que não são visa, mastercard etc. os cartões de crédito emitidos em lojas que só podem ser usados nessas lojas é do que estou falando E

yg17

- 1 ° de agosto de 2004

- St. Louis, MO

- 17 de agosto de 2010

GoCubsGo

- 19 de fevereiro de 2005

- 17 de agosto de 2010

Um cartão BB store, um cartão Target, etc. não vai prejudicar o seu crédito mais do que qualquer outro cartão de crédito rotativo. A melhor coisa que você pode fazer é não dar ouvidos a ninguém te dando um papo furado em algum fórum de nerds (eu incluído). Procure orientação de um profissional qualificado que seja versado nesses tópicos. Os consultores financeiros de poltrona em um fórum do Mac são tão úteis quanto o flash no iPhone.

JediZenMaster

Suspenso

- 28 de abril de 2010

- Seattle

- 17 de agosto de 2010

yg17 disse: Não vai prejudicar o seu crédito só porque é um cartão de loja, se você usá-lo corretamente. Crédito é crédito. Não creio que os credores realmente se importem de onde vem o crédito, contanto que você esteja pagando suas contas e não esteja endividado em grandes quantidades. Clique para expandir...

A American Express realmente se preocupa com os tipos de cartão que você tem. Eles são muito anal e não aprovam pessoas que têm um monte de cartões de loja e muito poucos cartões de crédito regulares.

JediZenMaster

Suspenso

- 28 de abril de 2010

- Seattle

- 17 de agosto de 2010

iMJustAGuy disse: ^ Não entendo como você está me dizendo que esse BB CC vai me machucar. Pretendo pagar em alguns meses Nós vamos antes que os 18 meses acabem e eu nunca planejo fazer um pagamento atrasado. Como isso poderia me afetar de forma negativa?

Oh: E para os meus colegas threaders, descobri que os '18 meses sem juros' ou quaisquer negócios que possam estar oferecendo não é um acordo definido para o cartão em si, é (como outros afirmaram) apenas um acordo que a loja ofertas naquele momento se você pagar com qualquer BB CC. Clique para expandir...

O melhor cartão de compra é muito legal. Na verdade, tenho o cartão da loja e o mastercard da Reward Zone. É muito útil, especialmente se você for um cliente de prata premier. De qualquer forma, o cartão não vai te machucar muito.

O único fator que pode prejudicar é a utilização e essa é a quantidade de crédito que você usou versus a quantidade que você tem disponível. Então, por exemplo, se seu limite é 1000 dólares e você usa 500 dólares, então você estaria com 50 por cento de sua utilização. E embora isso não prejudique o seu crédito, terá um impacto na sua capacidade de obter outro cartão de crédito, dependendo do banco.

Porque para um banco alguém que usa metade de seu limite pode ser considerado um risco. De qualquer forma, eu desviei do assunto aqui Deve ser Martini!

Publicações Populares